Plaça de la Vila, 1, Sant Pol de Mar 08395 BCN

Tel: 93 760 04 51 · Fax: 93 760 13 52

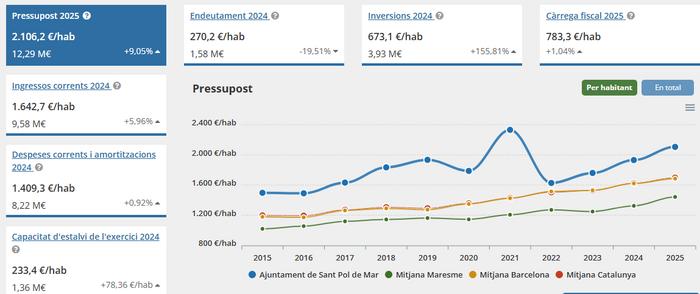

En aquesta pàgina us mostrem el pressupost municipal en curs. El pressupost municipal és el document que recull en xifres, de forma conjunta i sistemàtica, les obligacions (despeses) que, com a màxim, es poden reconèixer i les previsions de drets (ingressos) que es liquidaran durant l'exercici (any natural).

Qui aprova el pressupost?

El pressupost ha de ser aprovat pel Ple municipal.

Com ha de ser un pressupost?

Cal aplicar el principi d'equilibri pressupostari, havent de quadrar les despeses i els ingressos.

Quina és l'estructura d'un pressupost?

El pressupost s'estructura seguint tres classificacions:

- Orgànica o per àrees. Ens indica l'assignació de recursos a les diferents àrees en que està organitzat l'Ajuntament.

- Funcional. Ens indica l'assignació de recursos als diferents objectius que pretén assolir l'Ajuntament.

- Econòmica. Ens indica la naturalesa dels ingressos i les despeses de l'Ajuntament.

Quins són els capítols d'un pressupost?

La classificació econòmica dels ingressos és la següent:

Capítol 1. Impostos directes

Capítol 2. Impostos indirectes

Capítol 3. Taxes i altres ingressos

Capítol 4. Transferències corrents

Capítol 5. Ingressos patrimonials

Capítol 6. Alienació d'inversions reals

Capítol 7. Transferències de capital

Capítol 8. Actius financers

Capítol 9. Passius financers

La classificació econòmica de les despeses és la següent:

Capítol 1. Despeses de personal

Capítol 2. Despeses de béns corrents i serveis

Capítol 3. Despeses financeres

Capítol 4. Transferències corrents

Capítol 5. Fons de contingència pressupostària

Capítol 6. Inversions reals

Capítol 7. Transferències de capital

Capítol 8. Actius financers

Capítol 9. Passius financers

Com s'executa el pressupost?

Les fases de gestió i execució del pressupost són l'autorització de la despesa (A), la disposició de la despesa (D), el reconeixement de l'obligació (O) i finalment l'ordenació del pagament (P). Fins a la fase AD no hi ha un compromís de pagament a tercers, en canvi en l'ADO ja hi ha un tercer que té un dret a cobrar i la determinació exacta d'aquest deute.

Les dades del que anomenem pressupost executat són les de la fase ADO. Els percentatges que figuren corresponen al pressupost executat respecte el pressupost definitiu i són sempre dades acumulades.

Per què el pressupost definitiu pot ser més elevat que el pressupost aprovat pel Ple?

El pressupost definitiu va variant respecte el pressupost aprovat pel Ple, degut a la previsió de nous ingressos i noves despeses.

Les principals formes de modificar el pressupost són:

- Generació de crèdit per l'existència de recursos addicionals.

- Transferència de crèdit per la redistribució de les quantitats pressupostades.

- Crèdits extraordinaris i suplements que es cobreixen amb romanents de tresoreria, anul·lacions o baixes de crèdits o amb operacions de crèdit.

Per què el pressupost no s'executa al 100% en acabar l'any?

El pressupost a 31 de desembre no pot estar executat al 100% ja que es tracta de despeses que hem reconegut a un tercer l'obligació de pagar (fase ADO). Per tant, les certificacions o factures encara no rebudes o validades, consten com a despeses no executades.

Què passa amb els diners que no es gasten en acabar l'any?

Els imports de despeses que no s'han gastat a 31 de desembre s'incorporen com a romanents en el pressupost de l'any següent, si hi ha recursos per al seu finançament.

Què passa si s'inicia un any sense haver-se aprovat el pressupost del nou any?

L'administració prorroga de manera automàtica el darrer pressupost anual en curs, disposant de les mateixes partides i recursos econòmics de l'any anterior. El pressupost prorrogar tindrà vigència fins a l'aprovació del nou pressupost.

En cas de voler consultar exercicis anteriors, ho podeu fer accedint al Portal de Transparència clicant aquí.